热点资讯

热点资讯网络证劵放大网站 利润重回增长通道, 增长点或于明年落地——特斯拉2024Q3财报分析

从美股盘后交易的走势来看,特斯拉2024Q3的业绩表现,是令市场参与者感到满意的。

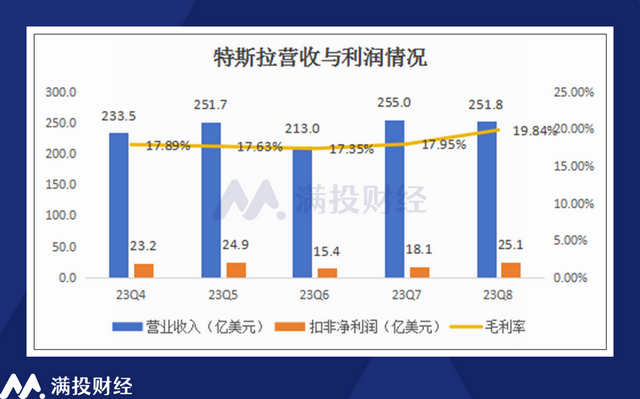

美东时间10月23日,特斯拉发布了截至9月30日止的2024年Q3财报。在三季度,特斯拉营收增长8%至251.8亿美元,实现净利润增长17%至21.67亿美元。在三季度中,特斯拉电动车总交付量达到46.29万辆,较去年同期增长6%,生产电动汽车46.98万辆,较去年同期增长9%。

得益于超预期的财报,周三美股盘后,特斯拉股价大涨12%。而在周四的美股交易中,特斯拉跳空高开后股价持续走高,截至收盘涨幅达到21.92%,创下年内单日最高涨幅。

尽管从数字来看,特斯拉在三季度取得的成果其实并没有那么令人满意。但相较于当下,特斯拉在该财报季对未来所作出的承诺或许更引人瞩目。而持续向好的未来预期,往往是资本市场上最诱人的蛋糕。

节流降本显著改善毛利,净利增速重回增长通道

先从财报来看,尽管特斯拉在三季度的汽车营收以及汽车交付上均实现了正向增长,但对比华尔街预期来看,三季度特斯拉的答卷其实是低于市场预期的253.7亿美元的。且对比二季度的环比增速19.7%,三季度在环比这一层面上的表现也并不算好,仅看营收端,特斯拉的三季度只能说是差强人意。

拆分收入来源来看,特斯拉的主营企业业务在三季度首次突破了200亿美元的大关,同比增速为2%。而在日前的10月22日,特斯拉也迎来了第700万辆汽车的下线。在汽车收入之外,公司新能源发电和储能收入为23.76亿美元,同比大涨52%;服务和其他收入为27.9亿美元,同比上升29%。两者占公司营收的比重均不算高,但增速一如既往的亮眼。

而从毛利角度来看,公司在三季度的“节流”使其毛利表现较为亮眼。特斯拉三季度整体毛利率为19.8%,同比/环比分别提升约2个百分点,不仅延续了二季度以来的回升趋势,其幅度还显著超出了市场预期。即使是剔除碳积分带来的影响,其毛利率水平依旧有17%,同样超出二季度时期的14%。根据公司管理层在电话会议上的表述,毛利率提升得益于Cybertruck在这个季度首次实现了正毛利率,以及公司单车销售成本(COGS)的下降所带来的提升。

反映到净利端,则是17%的利润同比增长,显著超出华尔街市场的预期。非会计准则下,特斯拉三季度non-GAAP净利润为25.1亿美元,同比增长8.1%,终止了此前净利润持续下滑的趋势。值得一提的是,在公司21.6亿美元的利润中,有7.39亿美元源于特斯拉向其他汽车制造商出售的碳信用额度,占收入达到1/3的规模。

费用端方面,特斯拉三季度总费用为22.8亿美元,同比下降5.4%,其中研发费用同比降幅较为明显,从去年同期的11.6亿美元下降至10.4亿美元,同比下降10.5%。可见二季度执行的裁员开始在费用端上得以显现。预计在后续季度中,支出端费用的削减将持续为公司盈利做出贡献。

整体来看,公司在三季度的主要思路似乎是“降本”,在收入提升不及预期的背景下,通过压缩单车成本和裁员带来的节流效应,使公司从毛利到净利都有明显提升。尽管这种降本节流能持续到什么程度尚未可知,至少在当前季度中,特斯拉展现出了让投资者买单的成绩。

新产品矩阵撑起增长预期,自动驾驶业务静待政策

比起具体的产品和实际落入口袋中的利润,特斯拉的投资者或许更关注马斯克的“画饼”,即对于未来公司布局的承诺和期望。尽管在10月上旬的robotaxi发布会中,马斯克没能给出一个太令人满意的回答。但在三季度的财报电话会议上,马斯克给出了足够充实的内容,让投资者对其前景抱有信心。

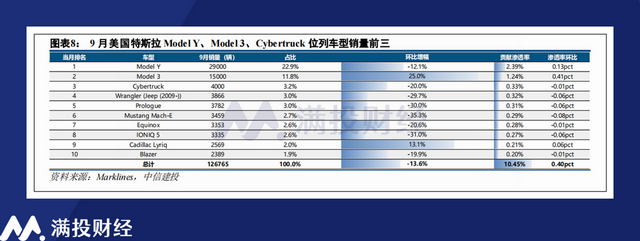

先是在汽车业务方面,马斯克宣称,公司将于2025年上半年推出2.5万美元规模的廉价新车型,作为公司目前老化的产品矩阵的补充。目前公司的主力车型分别为Model 3、Model Y以及赛博皮卡Cybertruck。三者在北美九月的汽车销售榜上位列前三。只是前两者作为产品而言推出已有较长的时日,而后者在产能方面尚未实现大规模放量。

根据马斯克的预期,2.5万元的新车型以及Cybertruck将是特斯拉下一阶段的“新血液”。其中Cybertruck将于2026年实现大规模生产,目标是每年至少生产200万辆。而廉价车型方面,马斯克并没有透露太多信息。根据马斯克的预测,特斯拉在2025年汽车销量将增长20%至30%。

有关robotaxi方面,特斯拉于10月10日发布了Cybercab(赛博无人驾驶电动车)和Robovan(无人驾驶多用途车)两款车型,以打开无人驾驶电动车的市场。但从发布会后的信息来看,robotax在布置方面或许会遇到不小的政策阻力。与之相应的,特斯拉的FSD应用也处于相同的状况中。

在三季度的电话会议中,马斯克表示Robotaxi和FSD将优先在得克萨斯州推出,并争取在2025年在加利福尼亚州布置。只是从表述上来看,这份预期并不是那么的牢固,更多是需要等待政策方面的核准来实现落地,因此在美国大选结束前,这份预期还算不得数。

至于人形机器人方面,三季度的电话会议也并未透露更多消息,更多是过往信息的复述。仅从产品来看,特斯拉确实拥有目前最先进的人形机器人产品,但其实用性和价格,尚有许多需要完善的地方。至少在未来几年内,笔者不期望这部分业务能为特斯拉贡献什么像样的收入。

整体来看,在特斯拉在三季度公布的内容中,最值得期待的依旧是“廉价的新车型”以及Cybertruck,这两项容易变现的项目,这在某种程度上也反映了美股市场的环境变化。随着降息周期的开启,美股的投资者或许更希望能够抓住一些“确定的预期”。而特斯拉在这方面起码给出了一个较为明确的方向。

写在最后

随着美国大选的进程逐渐进入尾声,马斯克在对特朗普的支持活动也越发频繁,市场对马斯克的关注甚至超过了特斯拉本身。从已有的新闻来看,马斯克与特朗普建立起了较深的联系,其在选举方面的支持力度颇有“梭哈”的味道。

这起诉讼发生在特斯拉股东就是否恢复马斯克560亿美元薪酬进行关键投票的两天前。今年1月,特拉华州的一名法官发现马斯克不恰当地控制了这一过程,因此宣布该投票无效。

若特朗普顺利当选网络证劵放大网站,投桃报李之下,马斯克在美国布局的自动驾驶与电动车业务想来会得到不小的支持,但倘若特朗普未能如愿以偿,那么特斯拉或许会在未来的一个月中产生不小的负面因素。